Formel zur Berechnung des Sharpe-Verhältnisses

Sharpe-Verhältnis = (R p - R f ) / σ pDie Sharpe-Ratio-Formel wird von den Anlegern verwendet, um die Überschussrendite über die risikofreie Rendite pro Einheit der Volatilität des Portfolios zu berechnen und gemäß der Formel die risikofreie Rendite der Rendite von der erwarteten Portfoliorendite abzuziehen und Das Ergebnis wird durch die Standardabweichung des Portfolios geteilt.

Wo,

- R p = Rendite des Portfolios

- R f = risikofreier Zinssatz

- σp = Standardabweichung der Überschussrendite des Portfolios.

Wie berechnet man das Sharpe Ratio?

- Die Sharpe Ratio wird berechnet, indem die Differenz zwischen der Rendite des Portfolios und dem risikofreien Zinssatz durch die Standardabweichung der Überschussrendite des Portfolios dividiert wird. Dadurch können wir die Anlageperformance anhand der risikofreien Rendite bewerten.

- Eine höhere Sharpe-Metrik ist immer besser als eine niedrigere, da eine höhere Quote anzeigt, dass das Portfolio eine bessere Anlageentscheidung trifft.

- Die Sharpe Ratio hilft auch zu erklären, ob Portfolioüberschussrenditen auf eine gute Anlageentscheidung oder auf ein zu hohes Risiko zurückzuführen sind. Je höher das Risiko, desto höher die Rendite, desto niedriger das Risiko, desto niedriger die Rendite.

- Wenn eines Portfolios eine höhere Rendite als das seiner Wettbewerber aufweist, ist dies eine gute Investition, da die Rendite hoch und das Risiko gleich ist. Es geht darum, die Rendite zu maximieren und die Volatilität zu reduzieren. Wenn eine Anlage eine Rendite hat, sind 15% und die Volatilität Null. Dann ist das Sharpe-Verhältnis unendlich. Mit zunehmender Volatilität steigt das Risiko erheblich, wodurch sich auch die Rendite erhöht.

Lassen Sie uns die Bewertungsschwelle des Sharpe-Verhältnisses sehen.

- <1 - Nicht gut

- 1-1.99 - Ok

- 2-2.99 - Wirklich gut

- > 3 - Außergewöhnlich

Portfolio ohne Risiken wie nur die Schatzanweisung, da eine Anlage risikofrei ist, keine Volatilität und keine Gewinne über dem risikofreien Zinssatz liegen. Somit hat die Sharpe Ratio keine Portfolios.

- Eine Metrik 1, 2, 3 hat ein hohes Risiko. Wenn die Metrik über oder gleich 3 liegt, wird dies als hervorragende Sharpe-Messung und gute Investition angesehen.

- Während es sich um eine Metrik zwischen größer oder gleich 1 und 2 kleiner als 2 handelt, wird sie als in Ordnung angesehen. Wenn eine Metrik zwischen größer oder gleich 2 und kleiner als drei liegt, wird davon ausgegangen, dass sie wirklich gut ist .

- Wenn eine Metrik kleiner als eins ist, wird sie nicht als gut angesehen.

Beispiele

Beispiel 1

Angenommen, es gibt zwei Investmentfonds, die mit verschiedenen Portfolios mit unterschiedlichen Risikostufen verglichen werden können. Lassen Sie uns nun das Sharpe-Verhältnis sehen, um zu sehen, welches besser abschneidet.

Die Anlage des Mid Cap Stock Fund und die Details lauten wie folgt: -

- Portfoliorendite = 35%

- Risikofreier Zinssatz = 15%

- Standardabweichung = 15

Die Berechnung des Sharpe Ratio lautet also wie folgt:

- Sharpe Ratio Equation = (35-10) / 15

- Sharpe Ratio = 1,33

Die Anlage des Bluechip Fund und Einzelheiten sind wie folgt: -

- Portfoliorendite = 30%

- Risikofreier Zinssatz = 10%

- Standardabweichung = 5

Die Berechnung des Sharpe Ratio lautet also wie folgt:

- Sharpe Ratio = (30-10) / 5

- Sharpe Ratio = 4

Daher sind die Sharpe-Quoten eines oben genannten Investmentfonds wie folgt:

- Bluechip Fund = 4

- Mid Cap Fund = 1,33

Der Blue-Chip-Investmentfonds übertraf den Mid-Cap-Investmentfonds, was jedoch nicht bedeutet, dass sich der Mid-Cap-Investmentfonds im Verhältnis zu seinem Risikoniveau gut entwickelte. Die Sharpe sagen uns unten: -

- Der Blue-Chip-Investmentfonds schnitt im Verhältnis zum mit der Anlage verbundenen Risiko besser ab als der Mid-Cap-Investmentfonds.

- Wenn der Mid-Cap-Investmentfonds im Verhältnis zum Risiko genauso gut abschneiden würde wie der Blue-Chip-Investmentfonds, würde er eine höhere Rendite erzielen.

- Der Blue-Chip-Investmentfonds hat in diesem Jahr eine höhere Rendite erzielt, aber das Risiko ist hoch. Daher wird es in Zukunft eine hohe Volatilität aufweisen.

Beispiel 2

Hier hält ein Investor ein investiertes Portfolio von 5,00.000 USD mit einer erwarteten Rendite von 12% und einer Volatilität von 10%. Das effiziente Portfolio erwartet eine Rendite von über 17% und eine Volatilität von 12%. Der risikofreie Zinssatz beträgt 4%. Die Berechnung des Sharpe-Verhältnisses kann wie folgt erfolgen: -

- Sharpe-Verhältnis = (0,12 - 0,04) / 0,10

- Sharpe Ratio = 0,80

Sharpe Ratio Rechner

Sie können den folgenden Sharpe Ratio Calculator verwenden.

| Rückgabe des Portfolios | |

| Risikofreier Zinssatz | |

| Standardabweichung der Überschussrendite des Portfolios | |

| Sharp Ratio Formula = | |

| Sharp Ratio Formula = |

|

|

Vorteile

Die Sharpe Ratio hat folgende Vorteile: -

- Das Verhältnis ist die durchschnittliche Rendite, die über dem risikofreien Zinssatz pro Volatilitätseinheit oder dem Gesamtrisiko liegt

- Die Sharpe Ratio hilft beim Vergleich von Investitionen.

- Die Sharpe Ratio hilft bei Risiko-Rendite-Vergleichen.

Bei der Verwendung der Sharpe-Ratio gibt es einige Probleme, die unter der Annahme berechnet werden, dass die Anlagerenditen normal verteilt sind, und die dazu führen, dass relevante Interpretationen der Sharpe-Ratio falsch sind.

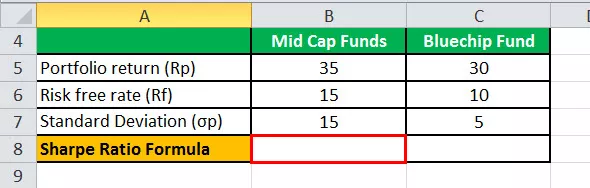

Sharpe Ratio Berechnung in Excel

In der unten angegebenen Vorlage sind die Daten für die Mid Cap Mutual Funds und Bluechip Mutual Funds zur Berechnung der Sharpe Ratio aufgeführt.

In der unten angegebenen Excel-Vorlage haben wir die Berechnung der Sharpe-Ratio-Gleichung verwendet, um das Sharpe-Ratio zu ermitteln.

Die Berechnung des Sharpe Ratio wird also

Empfohlene Artikel:

Dies war ein Leitfaden für die Sharpe Ratio Formula. Hier diskutieren wir, wie die Anleger diese Formel verwenden, um die Kapitalrendite im Vergleich zum Risiko zu verstehen, sowie praktische Beispiele und einen Taschenrechner. Weitere Informationen zum Portfoliomanagement finden Sie in den folgenden Artikeln:

- Risikofreien Zinssatz berechnen

- Berechnen Sie das Treynor-Verhältnis

- Unterschiede zwischen Aktien und Investmentfonds

- Wie mache ich eine Karriere im Portfoliomanagement?