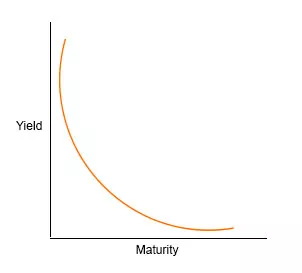

Bedeutung der invertierten Ertragskurve

Die invertierte Zinsstrukturkurve ist eine Grafik, die langfristige Schuldtitel darstellt, die weniger Renditen als kurzfristig erzielen. Es ist ein seltenes Phänomen und geht normalerweise einem finanziellen Zusammenbruch voraus. Daher werden sie auch als Prädiktor für Krisen bezeichnet. Tatsächlich werden sie aufgrund der historischen Korrelation zwischen beiden häufig als genaue Prognostiker einer Finanzkatastrophe angesehen. Das beste Beispiel ist die Umkehrung der Rendite vor der großen Finanzkrise von 2007.

Was ist eine normale Ertragskurve?

Die normale Zinsstrukturkurve ist eine Kurve, die die Rendite kurzfristiger Anleihen im Vergleich zu langfristigen Anleihen derselben Klasse darstellt. Die Kurve neigt sich nach oben, um auf steigende Renditen hinzuweisen, da der Anleger langfristig eine höhere Vergütung erwartet, was mit höheren Unsicherheiten verbunden ist. Daher eine steigende Kurve, eine normale Zinskurve, die auch als positive Zinskurve bezeichnet wird.

Warum wird die Kurve invertiert?

Schuldverschreibungen reagieren von Natur aus sehr empfindlich auf staatliche Maßnahmen und Zinssätze. Während kurzfristige Anleihen im Vergleich zu langfristigen Anleihen reaktiver auf Zinssätze reagieren, reagieren langfristige Anleihen im Vergleich zu kürzeren Anleihen empfindlicher auf Inflationserwartungen in der Wirtschaft. Je höher die erwartete Inflation ist, desto höher sind daher die Renditen, da die Anleger angemessene Renditen fordern, um die Inflation auszugleichen.

Wenn die Fed die Zinssätze erhöht, steigen die Renditen, da Anleger möglicherweise von anderen riskanten Vermögenswerten angezogen werden. Wenn sie jedoch sehen, dass die Inflationsaussichten langfristig stabil sind, neigen sie zu langfristigen t-Anleihen, unabhängig von bescheidenen Renditen. Dies treibt die Preise für langfristige Anleihen weiter in die Höhe und senkt dadurch die Renditen ständig.

Wenn sich die Wirtschaft abschwächt und in eine Rezession eintritt, werden Anleger alternativ von langfristigen Staatsanleihen angezogen, um ihr Geld in einem sicheren Hafen gegen fallende Aktienmärkte zu parken. Als direkte Folge der hohen Nachfrage nach längerfristigen Anleihen beginnen die Renditen zu fallen, was die Kurve invertiert.

Wie wirkt sich die invertierte Renditekurve auf Anlagen aus?

Eine invertierte Rendite trifft die Schuldner am meisten. Es frisst die Risikoprämie für langfristige Anleger auf und lässt sie kurzfristig besser dran sein. Die Spanne zwischen dem Treasury und anderen Unternehmensschulden verringert sich. Daher ist es sinnvoll, die Anleihe zu analysieren und in sie zu investieren, die ein geringeres Risiko bietet. In einer solchen Situation bieten Schatzanweisungen nahezu ähnliche Renditen wie die Kategorie Junk, wenn auch mit geringerem Risiko.

Tatsächlich sinkt mit der Umkehrung der Kurve die Gewinnspanne für Banken und Unternehmen, die den Near Rate durch Kreditaufnahme und anschließende Kreditvergabe für langfristige Zinssätze nutzen. Die Inversion wirkt sich jedoch überraschenderweise auch positiv auf einige wenige Aktien wie Lebensmittel, Öl und andere Gebrauchsgüter aus, da Anleger im Falle eines Abschwungs tendenziell defensive Aktien anziehen und diese Aktien häufig am wenigsten betroffen sind.

Wichtiger Hinweis

In der Regel bieten langfristige Anleihen hohe Renditen. Die langfristigen Renditen können jedoch sinken, wenn die allgemeinen Zinssätze sinken. Unabhängig von ihrem Wiederanlagerisiko bieten kurzfristige Anleihen in Zeiten solcher Abschwünge höhere Renditen als längerfristige Wertpapiere. Die Zinsstrukturkurve reagiert stark auf die Wirtschaftslage.

Eine normale Kurve kann so lange anhalten, wie die Wirtschaft wächst. Es kann jedoch zu Abweichungen kommen, wenn sich die Wirtschaftstätigkeit verlangsamt. Eine der Hauptursachen für diese Zusammenarbeit ist, wie die Marktteilnehmer glauben, dass die Kapitalinvestitionen die bevorstehenden wirtschaftlichen Veränderungen belasten oder die Wirtschaft insgesamt stimulieren werden.

Die Renditen werden durch die Nachfrage- und Angebotsfaktoren in der Wirtschaft bewegt. Wenn sich die Wirtschaft in Richtung Rezession bewegt und die Zinssätze auf dem Weg nach Süden sind, neigen Anleger eher zu langfristigen Wertpapieren, um höhere Renditen zu erzielen. Infolge der gestiegenen Nachfrage nach langfristigen Wertpapieren steigen die Preise und zwingen die Renditen zu einem Rückgang. Und wenn die Nachfrage nach kurzfristigen Wertpapieren sinkt, steigen tatsächlich die Renditen.

Endeffekt

Die invertierte Zinsstrukturkurve ist ein gelegentlich einzigartiges Phänomen, das hauptsächlich auf längere Intervalle zwischen den wirtschaftlichen Abschwüngen seit den 1990er Jahren zurückzuführen ist. Invertierte Kurven sind ein wichtiger Bestandteil der Konjunkturzyklen, die zu Konjunkturabschwüngen führen. Sie haben in der Vergangenheit rechtzeitige Signale für wirtschaftliche Veränderungen gegeben und die Meinungen des Marktes zum aktuellen Wirtschaftsszenario zum Ausdruck gebracht.

Es ist schwer, den Markt nur aufgrund grundlegender Kenntnisse zu übertreffen. Während nichts außer der Regierung selbst ein genauer Indikator für Zinsänderungen sein kann, kann eine kluge Verfolgung der Renditebewegungen den Anlegern helfen, nahezu mittelfristige Veränderungen der Wirtschaft zu antizipieren. Daher ist es für Anleger wichtig, umsichtige Entscheidungen zu treffen, indem sie wertvolle Instrumente wie die Zinsstrukturkurve optimal nutzen.