Was ist eine Schrumpfformel?

Die Schrumpfung kommt ins Spiel, wenn es einen wesentlichen Unterschied in der Anzahl der im Geschäftsbuch genannten Posten gibt als in der gegenwärtigen physischen. In Anbetracht der Bestandsbewertung wird die Schrumpfung als Differenz zwischen dem im Geschäftsbuch genannten Bestandswert und dem physisch vorhandenen Bestandswert definiert.

- Wenn ein Artikel im Geschäftsbuch eine Diskrepanz oder Schrumpfung aufweist, wird dies normalerweise als Betrug oder Diebstahl oder als Buchhaltungsfehler angesehen.

- Die Bestandsverringerung ist im Einzelhandels- und Fertigungsgeschäft sehr verbreitet. Eine Bestandsverringerung kann zu Geschäfts- oder Bestandswertverlusten führen. Das Unternehmen sollte sehr wichtig sein, um zu überwachen, wie das Inventar täglich verwaltet wird.

- Die Formel für die Bestandsschrumpfung wird wie folgt dargestellt:

- Das Inventar in der Geschäftsbuchformel wird wie folgt dargestellt:

- In ähnlicher Weise ist es aus der obigen Beziehung leicht, die in den Lagerbeständen beobachteten Schrumpfungsraten abzuleiten. Die Schrumpfratenformel wird wie folgt dargestellt:

Erklärung der Schrumpfformel

Die Formel für den Schrumpfungswert und die Schrumpfungsrate kann mit den folgenden Schritten berechnet werden:

- Schritt 1: Bestimmen Sie zunächst den Wert der Anfangsebenen des Inventars.

- Schritt 2: Bestimmen Sie als Nächstes die Kosten für etwaige Anpassungen der Lagerbestände.

- Schritt 3: Bestimmen Sie als Nächstes die vom Unternehmen für das Geschäftsjahr getätigten Käufe.

- Schritt 4: Zeichnen Sie als Nächstes die Verkäufe des Unternehmens für das Geschäftsjahr auf.

- Schritt 5: Fügen Sie als Nächstes den Anfangswert des Inventars und die vom Unternehmen erfassten Einkäufe hinzu.

- Schritt 6: Ziehen Sie als Nächstes den in Schritt 5 resultierenden Wert von den vom Unternehmen erzielten Verkäufen und den entsprechenden Anpassungen der Lagerbestände ab, um den Buchwert des Lagerbestands zu erhalten.

- Schritt 7: Ziehen Sie als Nächstes den tatsächlichen Wert des Inventars vom Buchwert des Inventars ab, um den Schrumpfungswert zu erhalten.

- Schritt 8: Teilen Sie als nächstes den in Schritt 7 ermittelten Schrumpfungswert durch den tatsächlichen Wert des Inventars, um die Schrumpfungsrate zu erhalten.

Beispiele für Schrumpfungsformeln (mit Excel-Vorlage)

Sehen wir uns einige einfache bis fortgeschrittene Beispiele für Schrumpfungsformeln an, um sie besser zu verstehen.

Beispiel 1 für die Schrumpfformel

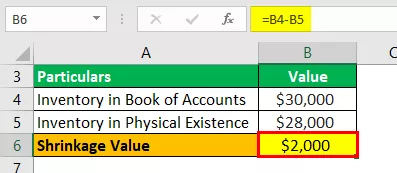

Nehmen wir das Beispiel eines Fertigungsunternehmens, das 30.000 USD als endgültigen Inventarwert gemäß dem Geschäftsbuch ausgewiesen hat. Der Buchhalter stellte jedoch fest, dass das Unternehmen Fertigprodukte im Wert von 28.000 USD hat. Helfen Sie dem Top-Management des Unternehmens, die Gesamtschrumpfung des Inventars zu bestimmen.

Lösung:

Verwenden Sie die angegebenen Daten zur Berechnung des Schrumpfungswerts.

Die Berechnung des Schrumpfungswerts kann wie folgt erfolgen:

Bestimmen Sie den Schrumpfungswert wie folgt:

Schrumpfungswert = 30.000 - 28.000 USD

Der Schrumpfungswert beträgt -

Schrumpfungswert = 2.000 USD

Daher hat das Fertigungsgeschäft einen Lagerverlust von 2.000 USD aufgrund der zwischen dem Geschäftsbuch und dem tatsächlichen Wert gemeldeten Schrumpfung.

Beispiel 2 für die Schrumpfformel

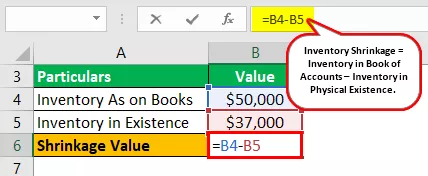

Nehmen wir das Beispiel eines Fertigungsunternehmens, das 50.000 USD als endgültigen Inventarwert gemäß dem Geschäftsbuch ausgewiesen hat. Der Buchhalter stellte jedoch fest, dass das Unternehmen Fertigprodukte im Wert von 37.000 USD hat. Helfen Sie dem Top-Management, die Gesamtschrumpfung und die Schrumpfungsrate im Inventar zu bestimmen.

Lösung:

Verwenden Sie die angegebenen Daten zur Berechnung des Schrumpfungswerts.

Die Berechnung des Schrumpfungswerts kann wie folgt erfolgen:

Bestimmen Sie den Schrumpfungswert wie folgt:

Schrumpfungswert = 50.000 - 37.000 USD

Der Schrumpfungswert beträgt -

Schrumpfungswert = 13.000 USD

Die Berechnung der Schrumpfungsrate kann wie folgt erfolgen:

Schrumpfungsrate = 13.000 USD / 37.000 USD

Die Schrumpfungsrate beträgt -

Schrumpfungsrate = 35,14%

Daher hat das Fertigungsgeschäft einen Lagerverlust von 13.000 USD aufgrund der zwischen dem Geschäftsbuch und dem tatsächlichen Wert gemeldeten Schrumpfung. Die Schrumpfungsrate betrug 35,14%, was einen sehr hohen Wert darstellt. Das Management muss daher untersuchen, ob die Schrumpfung auf Diebstahl oder Abrechnungsfehler zurückzuführen ist.

Beispiel 3 für die Schrumpfformel

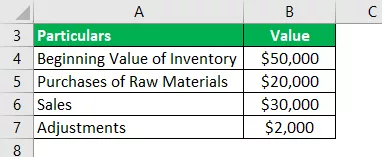

Nehmen wir das Beispiel eines Fertigungsunternehmens, das gemäß dem Geschäftsbuch 50.000 USD als Anfangsbestand gemeldet hat. Das Unternehmen kaufte im Laufe des Geschäftsjahres 20.000 USD und erzielte im Geschäftsjahr einen Umsatz von 30.000 USD. Darüber hinaus wurden die Lagerbestände um 2.000 USD angepasst.

Der Buchhalter stellte jedoch fest, dass das Unternehmen Fertigprodukte im Wert von 37.000 USD hat. Helfen Sie dem Top-Management, die Gesamtschrumpfung und die Schrumpfungsrate im Inventar zu bestimmen.

Lösung:

Verwenden Sie die angegebenen Daten zur Berechnung des Schrumpfungswerts.

Die Berechnung des Buchbestands kann wie folgt erfolgen:

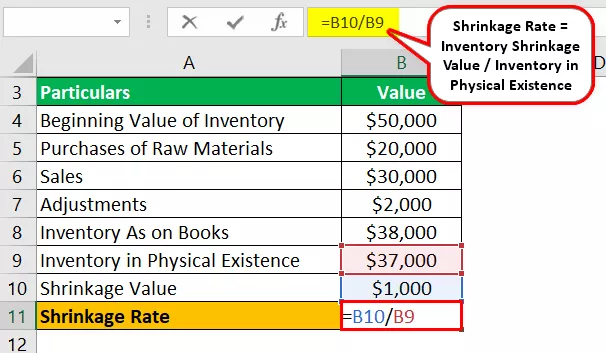

Inventar im Geschäftsbuch = 50.000 USD + 20.000 USD - 30.000 USD - 2.000 USD

Inventar im Buch der Konten wird sein -

Inventar im Geschäftsbuch = 38.000 USD

Die Berechnung des Schrumpfungswerts kann wie folgt erfolgen:

Schrumpfungswert = 38.000 - 37.000 USD

Der Schrumpfungswert beträgt -

Schrumpfungswert = 1.000 USD

Die Berechnung der Schrumpfungsrate kann wie folgt erfolgen:

Schrumpfungsrate = 1.000 USD / 37.000 USD

Die Schrumpfungsrate beträgt -

Schrumpfungsrate = 2,70%

Daher hat das Fertigungsgeschäft einen Lagerverlust von 1.000 USD aufgrund der zwischen dem Geschäftsbuch und dem tatsächlichen Wert gemeldeten Schrumpfung. Die Schrumpfungsrate ist mit 2,70% vergleichsweise niedrig, und daher kann diese Schrumpfung auf einen Abrechnungsfehler bei der Meldung der Werte im Geschäftsbuch zurückzuführen sein.

Relevanz und Verwendung

Für die Buchhalter und die Prüfungsexperten ist es sehr wichtig, die Lagerbestände zu überwachen. Außerdem muss es mit den Lagerbeständen verglichen werden, wie im Geschäftsbuch angegeben. Sobald der Wert bestimmt ist, sollte die etwaige Schrumpfung, die sich aus dem Vergleich ergibt, notiert und dem Top-Management gemeldet werden.

Die Bestimmung der Schrumpfungsgrade hilft bei der besseren Kontrolle über das gepflegte Inventar. Eine Bestandsverringerung kann auf direkten Diebstahl zurückzuführen sein, der entweder von Mitarbeitern, Lieferanten oder Kunden durchgeführt wurde.

Eine Bestandsverringerung kann auch aufgrund von Fehlern auftreten, die die Buchhalter bei der Durchführung der Bestandsbewertung gemacht haben. Daraus könnte geschlossen werden, dass die Schrumpfungsbestimmung indirekt beim Kontrollaspekt der täglichen Steuerung der Schrumpfung hilft.