Was ist die Capital Gearing Ratio?

Die Kapitalverschuldungsquote ist das Verhältnis zwischen dem gesamten Eigenkapital und der gesamten Verschuldung. Dies ist eine besonders wichtige Messgröße, wenn ein Analyst versucht, in ein Unternehmen zu investieren, und vergleichen möchte, ob das Unternehmen über eine richtige Kapitalstruktur verfügt oder nicht.

Die Capital Gearing Ratio der meisten Öl- und Gasunternehmen ist seit 2013 gesunken. Warum? Ist das gut oder schlecht?

Aber zuerst: Wie hoch ist das Kapitalverhältnis? Es gibt Auskunft über die Kapitalstruktur der Unternehmen. Im Allgemeinen ist Capital Gearing nichts anderes als das Verhältnis von Eigenkapital zu Gesamtverschuldung. Diese kritischen Informationen über die Kapitalstruktur machen diese Kennzahl zu einer der wichtigsten Kennzahlen, die vor einer Investition zu berücksichtigen sind.

Durch dieses Verhältnis können Anleger verstehen, wie gut das Kapital des Unternehmens ausgerichtet ist. Das Kapital des Unternehmens kann entweder niedrig oder hoch sein. Wenn sich das Kapital eines Unternehmens eher aus Stammaktien als aus anderen festverzinslichen oder dividendenberechtigten Fonds zusammensetzt, soll es niedrig ausgerichtet sein. Wenn das Kapital des Unternehmens hingegen aus weniger Stammaktien und mehr aus Zins- oder Dividendenfonds besteht, gilt es als hochgradig ausgerichtet.

Warum ist es nun wichtig zu wissen, ob das Kapital des Unternehmens hoch oder niedrig ist? Hier ist der Grund. Unternehmen mit niedrigem Verschuldungsgrad zahlen tendenziell weniger Zinsen oder Dividenden, um das Interesse der Stammaktionäre zu gewährleisten. Auf der anderen Seite müssen hochorientierte Unternehmen mehr Interesse wecken, was das Risiko von Anlegern erhöht. Aus diesem Grund wollen Banken und Finanzinstitute den bereits hoch orientierten Unternehmen kein Geld leihen.

Schauen Sie sich auch die Kapitalisierungsquote an

Capital Gearing Ratio Formel

Schauen wir uns nun die Formel genauer an, damit wir das Verhältnis selbst berechnen können, um den Kern der Kapitalstruktur eines Unternehmens zu verstehen.

So können Sie das Capital Gearing Ratio berechnen:

Capital Gearing Ratio = Eigenkapital / festverzinsliche Fonds der Stammaktionäre.

Lassen Sie uns verstehen, was wir in die verzinslichen Fonds für Stammaktien und festverzinsliche (einkommensabhängige) Fonds aufnehmen werden.

- Gemeinsames Eigenkapital : Wir werden das Eigenkapital und abziehen die Vorzugsaktien (falls vorhanden).

- Festverzinsliche Fonds: Hier ist die Liste lang. Wir müssen viele Komponenten einbeziehen, für die die Unternehmen Zinsen zahlen. Zum Beispiel werden wir langfristige Kredite / Schulden, Schuldverschreibungen, Anleihen und Vorzugsaktien einbeziehen.

Aus dem oben Gesagten geht hervor, dass wir das einfache Verhältnis zwischen Stammaktien und allen anderen Komponenten der Kapitalstruktur nehmen werden. Und anhand des Verhältnisses können wir verstehen, ob das Kapital des Unternehmens hoch oder niedrig ist.

Interpretation der Capital Gearing Ratio

Zunächst wird die Kapitalverschuldungsquote auch als finanzieller Hebel bezeichnet. Finanzielle Hebelwirkung ist eine gute Sache für ein Unternehmen, das seine Reichweite erweitern muss. Gleichzeitig ist es für ein Unternehmen ebenso nützlich, genügend Einkommen zu generieren, um die Zinsen für die von ihnen geliehenen Kredite zurückzuzahlen und die Schulden abzuzahlen. Aus diesem Grund sind hochverzinsliche Unternehmen einem großen wirtschaftlichen Abschwung ausgesetzt. Während des Wirtschaftskrachens melden diese Unternehmen Insolvenz an. Daher ist es immer keine gute Idee, zu viel von der Verschuldung abhängig zu sein, um für den fortgesetzten Betrieb des Unternehmens zu bezahlen. Was brauchen die Firmen also? Die Ein-Wort-Antwort lautet „Gleichgewicht“.

Zweitens gibt es ein Konzept, das Unternehmen bei der Gestaltung ihrer Kapitalausstattung berücksichtigen, nämlich den „Handel mit Eigenkapital“. Da das Capital Gearing frühzeitig geplant werden sollte, ist es wichtig, dass Unternehmen dieses Konzept des „Trading on Equity“ schätzen. Solange das Nettoergebnis des Unternehmens über den Kosten der Zinszahlung liegt, würden die Stammaktionäre weiterhin ihren Anteil gewinnen, was in einfachen Worten als „Vermögensmaximierung der Aktionäre“ bezeichnet werden kann. Viele Geschäftsdenker argumentieren, dass die „Maximierung des Wohlstands der Aktionäre“ einer der wichtigsten Zwecke bei der Führung eines Unternehmens ist. Deshalb ist es wichtig zu verstehen, ob das Unternehmen hoch oder niedrig ausgerichtet ist und wie es dem Unternehmen geht, um die Zinszahlung zu decken und einen angemessenen Gewinn zu erzielen.

Beispiel für eine Kapitalverschuldungsquote

Wir werden einige Beispiele nehmen, um das Kapital-Gearing zu veranschaulichen, damit wir dieses Konzept unter allen Aspekten abdecken können.

Beispiel 1

Wir haben die folgenden Informationen über Unternehmen A -

| Einzelheiten | In US $ |

| Eigenkapital | 300.000 |

| Kurzfristige Schulden | 200.000 |

| Langfristige Verbindlichkeiten | 300.000 |

Wir müssen die Kapitalverschuldungsquote herausfinden.

Dieses Beispiel ist einfach und wir werden den Wert nur an die richtige Stelle setzen, um das Verhältnis herauszufinden.

| Einzelheiten | In US $ |

| Kurzfristige Schulden (1) | 200.000 |

| Langfristige Schulden (2) | 300.000 |

| Verzinsliche Fonds (1 + 2) | 500.000 |

Capital Gearing Ratio = Eigenkapital / festverzinsliche Fonds der Stammaktionäre

| Einzelheiten | In US $ |

| Eigenkapital (3) | 300.000 |

| Verzinsliche Fonds (4) | 500.000 |

| Capital Gearing Ratio | 3: 5 (Hochgetriebe) |

Aus dem obigen Verhältnis können wir schließen, dass die Verschuldung in der Kapitalstruktur häufiger vorkommt als das Eigenkapital. Somit ist es hochgetrieben.

Beispiel 2

MNP Company hat in den letzten 2 Jahren die folgenden Informationen bereitgestellt -

| Einzelheiten | 2015 (in US $) | 2016 (in US $) |

| Allgemeiner Marktwert | 300.000 | 400.000 |

| Vorzugsaktien @ 7% | 200.000 | 100.000 |

| Anleihe @ 8% | 300.000 | 200.000 |

Wir müssen die Kapitalverschuldungsquote berechnen und sehen, ob das Unternehmen in den letzten 2 Jahren einen hohen oder einen niedrigen Verschuldungsgrad aufweist.

Aus dem obigen Beispiel können wir ersehen, dass Vorzugsaktien und Anleihen Dividenden- und verzinsliche Fonds sind. Und wir haben auch Stammkapital erhalten.

Wenn wir also die verzinslichen / dividendenberechtigten Fonds zusammenfassen, erhalten wir -

| Einzelheiten | 2015 (in US $) | 2016 (in US $) |

| Vorzugsaktien @ 7% | 200.000 | 100.000 |

| Anleihe @ 8% | 300.000 | 200.000 |

| Gesamtzins- / Dividendenträger | 500.000 | 300.000 |

Jetzt können wir die Kapitalverschuldungsquote für die letzten 2 Jahre berechnen -

| Einzelheiten | 2015 (in US $) | 2016 (in US $) |

| Stammkapital (A) | 300.000 | 400.000 |

| Gesamtzins- / Dividendenträger (B) | 500.000 | 300.000 |

| Capital Gearing Ratio (A / B) | 3: 5 | 4: 3 |

Anhand dieses Verhältnisses können wir leicht sagen, dass das Unternehmen im Jahr 2015 auf Hochtouren war. Später, als die Erhöhung des Stammkapitals im Jahr 2016 erfolgte, wurde die Kapitalstruktur des Unternehmens niedrig. Die Idee ist, den Anteil des Stammaktienkapitals und der verzinslichen / dividendenberechtigten Fonds in einer Kapitalstruktur zu sehen. Wenn die Kapitalstruktur des Unternehmens mehr aus zins- / dividendenberechtigten Fonds besteht, ist das Kapital des Unternehmens hochgradig ausgerichtet und umgekehrt.

Beispiel 3

Schauen wir uns die folgenden Informationen an, die von der F Corporation bereitgestellt wurden -

| Einzelheiten | In US $ |

| Eigenkapital | 840.000 |

| Vorzugsaktien | 160.000 |

| Überziehungskredit | 50.000 |

| Kurzfristige Schulden | 600.000 |

| Langfristige Verbindlichkeiten | 300.000 |

Berechnen Sie das Capital Gearing Ratio für die F Corporation.

Hier gibt es eine interessante Ergänzung. Wir können sehen, dass ein Kontokorrentkredit vorliegt. Sollten wir Kontokorrentkredite in die Stammaktien einbeziehen oder in die verzinslichen Fonds einbeziehen?

Wenn wir genau hinschauen, werden wir sehen, dass ein Kontokorrentkredit eine Form eines Kredits ist, der Zinsen verlangt, indem er dem zusätzlichen Kreditnehmer Bargeld anbietet, wenn er kein Bargeld auf seinem Konto hat. Für einen Kontokorrentkredit muss der Kreditnehmer also Zinsen zahlen. Das heißt, es sollte in den verzinslichen Fonds enthalten sein.

Berechnen wir also in diesem Beispiel die verzinslichen / dividendenberechtigten Fonds -

| Einzelheiten | In US $ |

| Vorzugsaktien | 160.000 |

| Überziehungskredit | 50.000 |

| Kurzfristige Schulden | 600.000 |

| Langfristige Verbindlichkeiten | 300.000 |

| Total Interest / Dividend Bearing Funds | 11,10,000 |

Nun wäre dieses Verhältnis -

| Einzelheiten | In US $ |

| Eigenkapital | 840.000 |

| Zins- / dividendenberechtigte Fonds | 11,10,000 |

| Capital Gearing Ratio | 21:37 (Hochgetrieben) |

Auch in diesem Fall ist das Kapital des Unternehmens stark ausgerichtet.

Nun bleibt die Frage, was ein Unternehmen tun würde, wenn es herausfindet, dass sein Kapital hoch ausgerichtet ist, und es muss Maßnahmen ergreifen, um das Kapital schrittweise niedrig auszurichten.

Berechnen Sie das Capital Gearing Ratio - Nestle-Beispiel

Die unten Snapshot ist die Konzernbilanz von Nestle zum 31. st Dezember 2014 & 2015

Quelle: Nestle

Die Berechnung der Gesamtverschuldung von Nestle in den Jahren 2015 und 2014 lautet wie folgt:

- Der aktuelle Anteil der Finanzschulden betrug 2015 und 2014 CHF 9'629 bzw. CHF 8'810.

- Langfristiger Schuldenanteil = CHF 11'601 (2015) & CHF 12'396 (2014)

- Gesamtverschuldung (2015) = CHF 9,629 + CHF 11,601 = CHF 21,230

- Gesamtverschuldung (2014) = CHF 8'810 + CHF 12'396 = CHF 21'206

Berechnung des Capital Gearing Ratio

| In Millionen von CHF | 2015 | 2014 |

| Eigenkapital (1) | 63.986 | 71.884 |

| Gesamtverschuldung (2) | 21.230 | 21,206 |

| Total Equity to Debt | 3,01x | 3,38x |

Die Capital Gearing Ratio war von 3,38x im Jahr 2014 auf 3,01x im Jahr 2015 gesunken. Diese Ratio verringerte sich hauptsächlich aufgrund des Rückgangs des durch den Rückkauf eigener Aktien eingebrachten Eigenkapitals und auch aufgrund eines Rückgangs der Umrechnungsreserven.

Capital Gearing Ratio - Fallstudie zu Öl- und Gasunternehmen

Unten sehen Sie das Equity-to-Debt-Diagramm von Exxon, Royal Dutch, BP, Noble Energy und Chevron.

Datenquelle: ycharts

In der folgenden Tabelle sind die Capital Gearing-Kennzahlen dieser Öl- und Gasunternehmen von 2007 bis 2015 aufgeführt.

| Jahr | BP | Chevron | Edle Energie | Royal Dutch | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1,70 | 3,78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1,93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2,03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3,89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5.47 | 11.99 |

| 2007 | 3,08 | 11.30 Uhr | 2.56 | 6.85 | 12.72 |

Datenquelle: ycharts

Ein in allen Unternehmen gemeinsamer Trend zum Rückgang der Kapitalverschuldungsquote, insbesondere nach dem Jahr 2013. In den Jahren 2013 bis 2014 setzte eine Verlangsamung der Rohstoffpreise (Ölpreise) ein, und hier wurden die meisten Öl- und Gasunternehmen getroffen. Diese Unternehmen konnten keine starken Cashflows aus dem operativen Geschäft generieren und mussten sich auf Schulden als Finanzierungsquelle stützen, wodurch sich ihre Gesamtverschuldung erhöhte. Dieser Anstieg der Verschuldung führte zu einem Rückgang der Quote.

Untersuchung des Rückgangs von Pepsi bei der Capital Gearing Ratio

Warum hat sich Ihrer Meinung nach Pepsis Capital Gearing Ratio verringert?

Datenquelle: ycharts

Die Capital Gearing Ratio kann aus drei Gründen sinken:

- Erhöhung der Verschuldung

- Abnahme des Eigenkapitals

- Sowohl (1) als auch (2) tragen jeweils sinnvoll bei.

Schauen wir uns die Schulden und das Eigenkapital von Pepsi im Laufe der Jahre in der folgenden Grafik an.

Quelle: ycharts

Wir stellen fest, dass die Verschuldung in den letzten 5 Jahren stetig gestiegen ist. Im Jahr 2015 belief sich die Verschuldung von Pepsi auf 32,28 Mrd. USD gegenüber 28,90 Mrd. USD.

Wichtig ist jedoch eine plötzliche Veränderung des Eigenkapitals. Das Eigenkapital von Pepsi verringerte sich von 24,28 Mrd. USD im Jahr 2013 auf 11,92 Mrd. USD im Jahr 2015.

Lassen Sie uns untersuchen, was diesen plötzlichen Rückgang des Eigenkapitals verursacht hat.

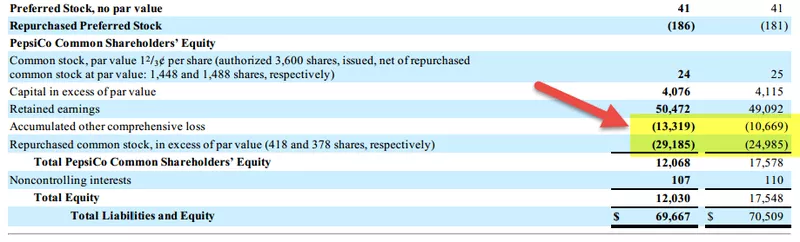

Nachfolgend finden Sie eine Momentaufnahme des Abschnitts Eigenkapital von Pepsi in der Bilanz von 2015 und 2014.

Quelle: Pepsi SEC Filings

Wir stellen fest, dass zwei Posten zu einem Rückgang des Eigenkapitals beigetragen haben.

- Zunahme der kumulierten sonstigen Gesamtverluste. Hierbei handelt es sich um nicht realisierte Verluste, die Posten wie Devisengewinne / -verluste, nicht realisierte Gewinne / Verluste aus Wertpapieren usw. umfassen können.

- Rückkauf von Aktien, der zu einem Anstieg der eigenen Aktien geführt hat. Dieser Rückkauf von Aktien führte zu einem Rückgang des Eigenkapitals.

Wie wir oben sehen können, war der Hauptfaktor für den Rückgang der Capital Gearing Ratio von Pepsi der starke Rückgang des Eigenkapitals.

Wie reduzieren Unternehmen die Capital Gearing Ratio?

Normalerweise kann ein Unternehmen vier Maßnahmen ergreifen, um die Kapitalausstattung zu reduzieren. Es gibt mehrere Gründe, aus denen Unternehmen ihre Kapitalausstattung reduzieren sollten.

Erstens muss das Unternehmen mehr Investoren anziehen, indem es es ihnen leicht macht. Wenn das Kapital des Unternehmens hochgradig ausgerichtet ist, wäre es für die Anleger zu riskant, zu investieren. Solange das Unternehmen seine Kapitalausstattung nicht reduziert, wäre es daher schwierig, mehr Investoren anzuziehen.

Zweitens muss das Unternehmen dem Prinzip der Ewigkeit folgen. Wenn das Kapital des Unternehmens über einen längeren Zeitraum höher ausgerichtet ist, ist es für sie schwierig, die Schulden zu begleichen, und infolgedessen müssen sie Insolvenz anmelden.

Was können Unternehmen also tun, um die Kapitalausstattung zu reduzieren?

Hier sind sie -

- Steigern Sie die Gewinne für den Zeitraum: Der beste und oft umsichtigste Weg, um die Kapitalausstattung zu reduzieren, besteht darin, mehr Gewinne zu erzielen. Wenn das Unternehmen mehr Cashflow generieren kann (mehr Gewinne bedeuten nicht immer mehr Mittelzufluss, aber mehr Mittelzufluss bedeutet normalerweise bessere Gewinne), wäre es für die Unternehmen einfacher, die Schulden abzuzahlen und die hohe Verschuldungsquote zu senken .

- Versuchen Sie, das Betriebskapital zu reduzieren: Wenn die Unternehmen das Betriebskapital reduzieren müssen, müssen sie die Lagerbestände reduzieren, die Zahlung von den Schuldnern schnell erhalten und die Zahlungsfrist für die Gläubiger verlängern. Mehr Bargeld in kürzerer Zeit hilft, die Schulden schnell abzuzahlen. (Siehe auch Working Capital Ratio)

- Umwandlung von Krediten in Aktien: Die Unternehmen können Kredite in Aktien umwandeln, indem sie Aktien anstelle von Bargeld anbieten. Es wird auf zwei Arten helfen. Erstens müssten Unternehmen nicht mehr Bargeld generieren, um Schulden abzuzahlen. Und zweitens, selbst wenn die Unternehmen mehr Bargeld hätten, könnten sie es woanders verwenden, und infolgedessen würde sich die Verschuldung in Aktien umwandeln.

- Aktien verkaufen, um Bargeld zu generieren: Wenn Unternehmen Aktien verkaufen können, haben sie Bargeld, um Schulden abzuzahlen. Dies ist jedoch keine sehr gute Idee, wenn ein Unternehmen sehr lange im Geschäft bleiben möchte.

Einschränkungen

Die Capital Gearing Ratio ist eine nützliche Kennzahl, um herauszufinden, ob das Kapital eines Unternehmens ordnungsgemäß verwendet wird oder nicht. Für die Anleger liegt die Bedeutung der Kapitalverschuldungsquote darin, ob die Anlage riskant ist oder nicht. Wenn das Kapital des Unternehmens aus verzinslicheren Fonds besteht, bedeutet dies, dass es für die Anleger eine riskantere Investition darstellt. Wenn das Unternehmen jedoch über mehr Stammkapital verfügt, wird das Interesse der Anleger berücksichtigt.

Die einzig mögliche Einschränkung der Kapitalverschuldungsquote ist folgende: Diese Quote ist nicht die einzige, die Sie berücksichtigen sollten, wenn Sie in ein Unternehmen investieren möchten. Hier ist die grundlegende Logik dahinter. Angenommen, Sie betrachten die Kapitalstruktur von Unternehmen A. Unternehmen A verfügt im Jahr 2016 über 40% Stammaktien und 60% geliehene Mittel. Nun beurteilen Sie Unternehmen A als riskante Investition, da es hochgradig ausgerichtet ist. Aber um ein Gesamtbild zu erhalten, müssen Sie über ein oder zwei Jahre Daten hinausblicken. Sie müssen sich das letzte Jahrzehnt der Kapitalstruktur des Unternehmens ansehen und dann feststellen, ob Unternehmen A über einen längeren Zeitraum einen hohen Gang eingelegt hat. Wenn ja, dann ist es definitiv eine riskantere Investition. Aber wenn es nicht das Szenario ist und sie Schulden für ihren unmittelbaren Bedarf geliehen haben,Dann können Sie über Investitionen nachdenken (vorausgesetzt, Sie überprüfen auch andere Kennzahlen des Unternehmens).

Letztendlich

Das Capital Gearing Ratio ist wichtiger als berücksichtigt. Dies ist eines der ersten Dinge, die Sie sehen sollten, wenn Sie in ein Unternehmen investieren möchten. Die Art und Weise, wie ein Unternehmen seine Projekte finanziert, sagt viel über die langfristige Existenz des Unternehmens aus. Wenn das Unternehmen durchweg ein hohes Risiko eingeht, nur weil es in profitable Projekte investieren muss, sollten Sie vor einer Investition zweimal überlegen. Ohne Umsicht kann keine Planung erfolgreich sein. Schauen Sie sich also die Kapitalverschuldungsquote des Unternehmens an, den Netto-Cashflow des Unternehmens und den Nettogewinn des Unternehmens, bevor Sie eine Entscheidung über die Investition treffen.

Capital Gearing Ratio Video

Nützlicher Beitrag

- Formel für den Grad der finanziellen Hebelwirkung

- Berechnung der Dividendenrendite

- Beispiel für eine Ausschüttungsquote

- Zinsdeckungsgrad